Zum Schutz gegen die Manipulation von Kassensystemen hat der Gesetzgeber neue Regelungen eingeführt.

Quelle: cryptovision Bundesdruckerei

Pflicht: Ab dem 1. Januar 2020 müssen grundsätzlich alle elektronischen Kassensysteme eine Zertifizierung vom BSI (Bundesamt für Sicherheit in der Informationstechnik) besitzen.

Wichtig: Derzeit gibt es unseres Wissens noch kein einziges Kassensystem, dass über eine durch das BSI zertifizierte technische Sicherheitseinrichtung (TSE) verfügt. Laut DFKA e.V. durchlaufen derzeit zwei TSE-Anbieter das Zertifizierungsverfahren des BSI und haben eine Verfügbarkeit für das vierte Quartal 2019 angekündigt.

![]()

DFKA Pressemitteilung als PDF downloaden

Fragen und Antworten rund um das Thema „Kasse ab 01.01.2020“

Muss jede Kasse zertifiziert sein?

NEIN! Die Kasse selber muss nicht zertifiziert werden, die „Technische Sicherheitseinrichtung (TSE)“ vom Bundesamt für Sicherheit in der Informationstechnik (BSI) zertifiziert. Die Kassen müssen mit einer zertifizierten TSE ausgerüstet sein.

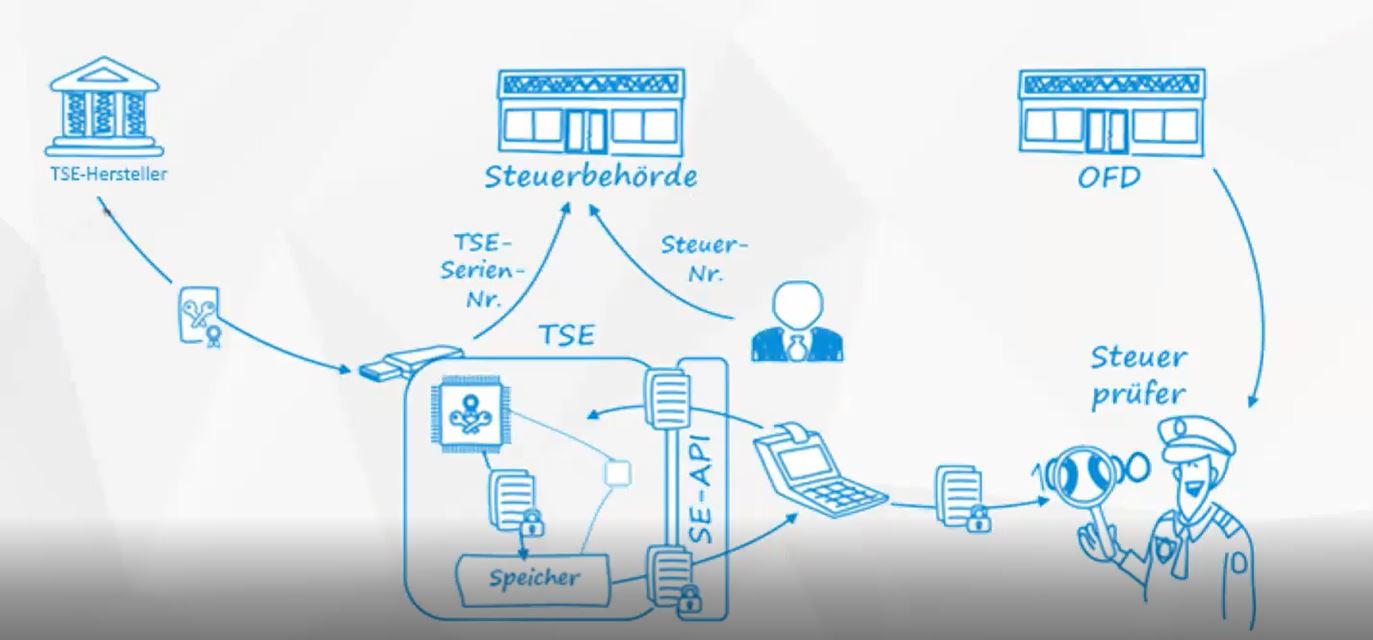

Was macht die TSE?

Die TSE sorgt dafür, dass die von der Kasse erzeugten Daten manipulationssicher sind. Die Einheit vergibt eigene Nummern für Transaktionen und überwacht Beginn und Ende der Vorgänge an der Kasse. Prüfungsrelevante Daten werden mit einer digitalen Signatur versehen und verschlüsselt gespeichert. Einige der Informationen müssen zur schnellen und einfachen (Vor Ort-) Überprüfung auf den Kassenbon gedruckt werden. Die auf der TSE gespeicherten Daten können exportiert werden.

Muss ich eine TSE einsetzen bzw. nachrüsten?

JA! Ab dem 1.1.2020 gilt ein Verkaufs- und Bewerbungsverbot für Kassensysteme, die nicht mit einer TSE ausgerüstet werden können. Für Kassen, die nachgerüstet werden können, ist dies schnellstmöglich vorzunehmen. Es gibt keine Übergangsfristen.

Wo kann ich eine TSE kaufen?

Sie sollten die TSE nur über Ihren Kassenlieferanten bzw. in Abstimmung mit diesem kaufen. Auch wenn die TSE der verschiedenen Hersteller sich optisch gleichen, hat jeder Hersteller eine etwas unterschiedliche Schnittstelle und es ist nicht gewährleistet, dass jede TSE zu Ihrem Kassensystem passt.

Was passiert mit den Kassen, die nicht aufrüstbar sind?

Für Geräte die nach dem 25.10.2011 und vor dem 1.1.2020 angeschafft wurden und den Anforderungen des BMF Schreibens vom 26.11.2010 entsprechen und die nicht nachgerüstet werden können, gilt im Rahmen einer Ausnahmeregelung eine Übergangsphase bis zum 31.12.2022. PC-Kassensysteme sind von dieser Ausnahmeregelung grundsätzlich ausgeschlossen.

Muss die Kasse und das TSE beim Finanzamt gemeldet werden?

JA, die gesetzlichen Regelungen sehen ab dem 1.Januar 2020 eine Mitteilungspflicht vor. Jedes elektronische Aufzeichnungssystem muss innerhalb eines Monats nach Anschaffung bzw. Außerbetriebnahme den Finanzbehörden gemeldet werden. Vorgesehen ist dies über das ELSTER-Portal. Wann genau das Meldeverfahren verfügbar sein wird, ist momentan (Stand August 2019) noch nicht bekannt. Die Meldepflicht gilt nicht für Kassen, die unter die Ausnahmeregelung fallen.

Belegausgabepflicht

Im Rahmen der Kassensicherungsverordnung wird zum 01.01.2020 eine allgemeine Belegausgabepflicht eingeführt. Der Beleg muss die Seriennummer der Kasse oder der technischen Sicherheitseinrichtung, den Signaturzähler und einen Prüfwert enthalten. Wenn der Beleg dem Kunden elektronisch, z.B. als PDF, zugestellt wird, ist ein Papierausdruck nicht mehr erforderlich. Es gibt wenige Ausnahmefälle, in denen ein Antrag auf Befreiung der Belegausgabepflicht gestellt werden kann.

Termin 01.01.2020 verschoben?

Nein! Die zuständigen Finanzbehörden halten an dem Termin 1.Januar 2020 für den Einsatz der TSE an den Kassen fest. Da es absehbar ist, dass es zu diesem Zeitpunkt keine flächendeckende Verfügbarkeit der Technischen Sicherheitseinrichtungen geben wird, wird durch die sogenannte „Nichtbeanstandungsregelung“ bis zum 30.9.2020 nicht beanstandet, wenn keine TSE eingesetzt wird, falls diese bereits in Auftrag gegeben wurde und noch nicht lieferbar ist. Die Regelung sagt expizit „Die technisch notwendigen Anpassungen und Aufrüstungen sind umgehend durchzuführen und die rechtlichen Voraussetzungen unverzüglich zu erfüllen.“

Den kompletten Wortlaut finden Sie hier

Welche Strafen drohen?

Bei Verstößen gegen das Kassengesetz drohen Bußgelder bis zu 25.000 Euro. Strafbar nach der neuen Gesetzeslage macht sich,

- wer ordnungswidrig handelt, vorsätzlich oder leichtfertig falsche Belege ausstellt oder Belege gegen Entgelt in den Verkehr bringt;

- wer buchungs- oder aufzeichnungspflichtige Geschäftsvorfälle oder Betriebsvorgänge nicht oder in tatsächlicher Hinsicht unrichtig aufzeichnet oder aufzeichnen lässt, verbucht oder verbuchen lässt;

- wer ein Kassensystem nicht oder nicht richtig verwendet oder schützt;

- wer nach § 146a, Absatz 1, Satz 5 (AO) ein System oder eine dort genannte Software bewirbt oder in den Verkehr bringt, die es ermöglicht, Steuern zu verkürzen oder nicht gerechtfertigte Steuervorteile zu erlangen.

Bitte beachten Sie: Wir als Kassen- und Waagencenter Wägesystem WSM GmbH können und dürfen weder steuerberatend noch rechtsberatend tätig werden. Die aufgeführten Informationen sind sorgfältig und gründlich zusammengetragen worden. Eine Haftung für Vollständigkeit und Richtigkeit können wir nicht übernehmen. Für rechtsverbindliche Informationen wenden Sie sich bitte an Ihren Steuerberater bzw. Rechtsanwalt.

Rechtliche Quellen:

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen